密尔克卫,合同负债激增2600%!

10月29日,密尔克卫发布2025年三季报,合同负债激增。

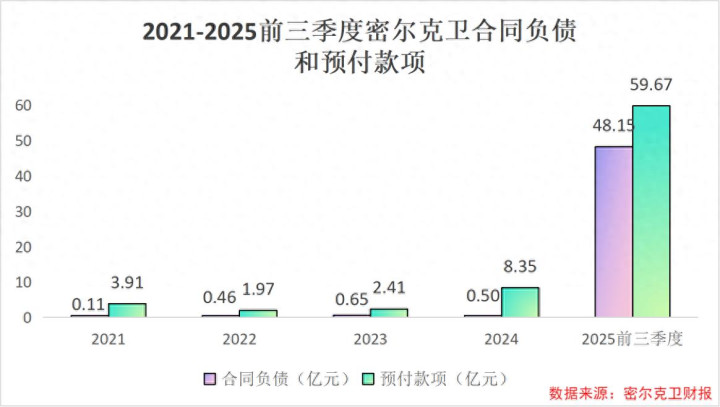

2025年前三季度,公司合同负债达到48.15亿元,同比大增2562%,与此同时,预付款项达到59.67亿元,同比增长1007%。

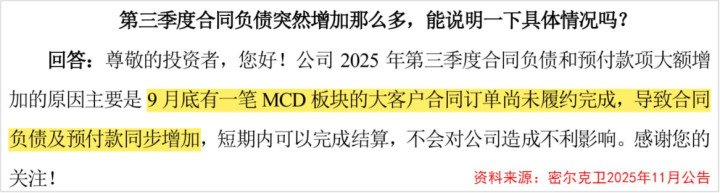

对于合同负债激增的原因,密尔克卫给出的解释是由于9月底一笔MCD板块的大客户合同订单尚未履约完成,致使合同负债和预付款项增加。

MCD是密尔克卫“不一样的分销”业务的简称。它不是传统价差分销,而是依托公司物流基础设施和网络,打通“上游化工巨头到下游区域客户”的全链路,提供一体化的解决方案。

那么,密尔克卫是如何打通物流与分销的任督二脉呢?

要搞清楚这一点,我们先来了解一下密尔克卫的业务结构。

密尔克卫于1997年以货代业务起家,以货运代理、仓储运输为核心的一站式物流服务为根基,积累了深厚的行业资质与客户资源。

2018年上市后,公司明确将化工品分销业务作为第二增长曲线,启动物贸一体化战略,通过“物流+贸易”的模式打通供应链上下游,形成“物流保障贸易、贸易反哺物流”的效应。

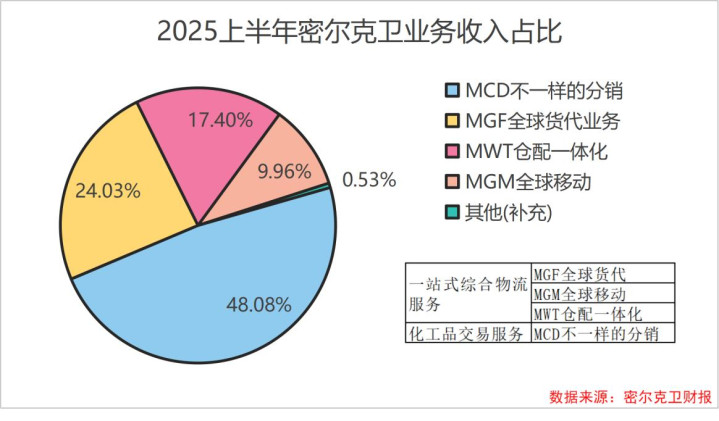

2025上半年,物流业务收入占比52%,分销业务占比48%,平分秋色的业务结构显示着物贸一体化战略已实现阶段性成效。

物流网络:物贸一体化战略的基础保障

化工品尤其是危化品物流资质要求高、储运条件苛刻、安全标准严,化工物流企业的核心竞争力也根植于物流网络的覆盖密度与资质完备性。

从资质完整性角度看,密尔克卫物流业务主要包括全球货代(MGF)、全球移动(MGM)、仓配一体化(MWT)三大业务类型,形成了一站式综合物流解决方案,手握多项稀缺资质。

当小玩家因为资质不足、安全投入不够而被淘汰时,密尔克卫获得了更多头部客户的青睐,市场份额大幅提升。

凭借危化品储运全套资质形成的壁垒,密尔克卫吸引了行业内优质客户,客户涵盖巴斯夫、陶氏等全球化工巨头和比亚迪等细分领域标杆。

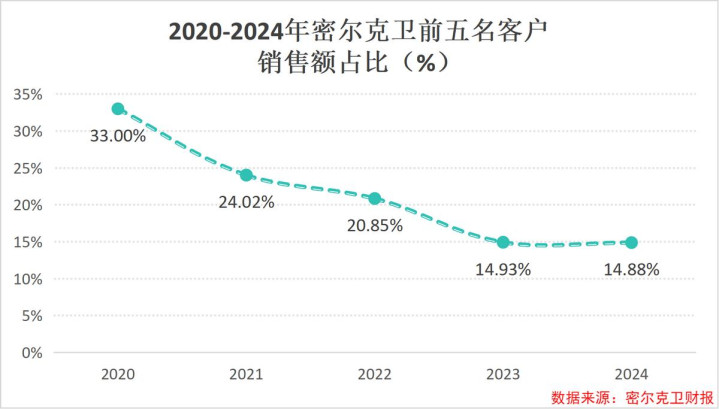

与此同时,公司客户结构持续优化,前五大客户销售额占比从2020年的33.00%降至2024年的14.88%,2025年半年报显示公司有效客户超万家,分散化降低依赖风险并为分销提供了客户基础。

而物理网络的覆盖密度这一要素需要长期且大额的资源投入。

密尔克卫摒弃了单一发展模式的局限,采用并购快速补位的战略,实现了网络规模的跨越式增长与服务能力的精准补位。

当前,密尔克卫已经构建起行业内极具竞争力的仓储网络矩阵,在全国范围内拥有超60万平方米的化学品仓库,形成以上海为中心,覆盖六大业务战区的全国性布局。

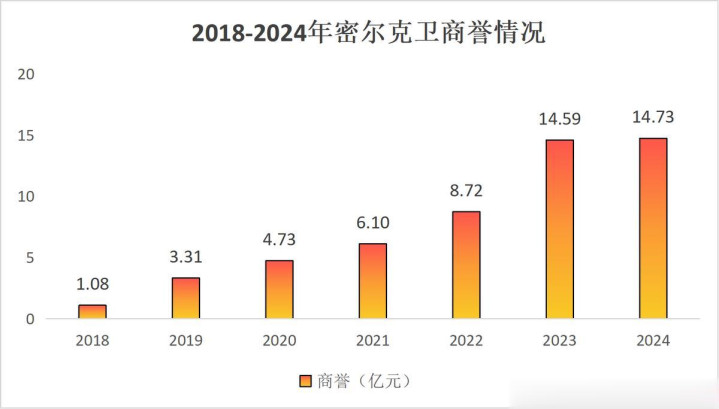

驱动密尔克卫业务规模扩张的核心引擎,正是其并购扩张战略。

2018年上市以来,密尔克卫便按下并购加速键,大手笔收购了上海振义、天津东旭等多家在危化品物流、供应链服务领域具备成熟资源与渠道的标的公司,快速补齐区域网络短板。

这场并购浪潮持续了近六年时间,直到2024年,随着全国性网络布局基本成型,公司才放缓了收购步伐。

在2018到2024年的并购高峰期,密尔克卫商誉余额逐年走高,与全国化网络扩张的节奏高度契合。

产业链延伸:不一样的分销业务

借助化工供应链经营经验及网络化的物流基础设施,以为物流业务积攒的优质客户资源,密尔克卫能够匹配撮合上下游各类生产商及客户的采购、销售需求。这也就是密尔克卫不一样的分销业务(MCD)。

具体来看,这类分销业务分为两种模式:

一种是直接销售,采用集中采购与分销的方式,为此公司分别在2021和2023年收购了马龙国华和宝会树脂这两个化工品销售公司以强化渠道。

另一种是间接销售,依托公司的线上交易平台“灵元素”进行交易撮合,提供店铺代运营服务。

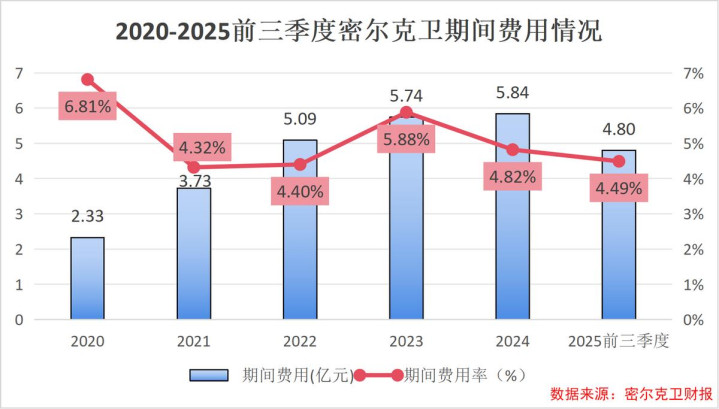

密尔克卫通过灵元素线上平台整合化工品上下游资源,实现供需精准匹配,有效控制了销售和管理费用。

2020到2024年,公司期间费用率从6.81%下降到4.82%,2025年前三季度进一步降至4.49%,线上平台对费用的管控成效显著,支撑了盈利质量的优化。

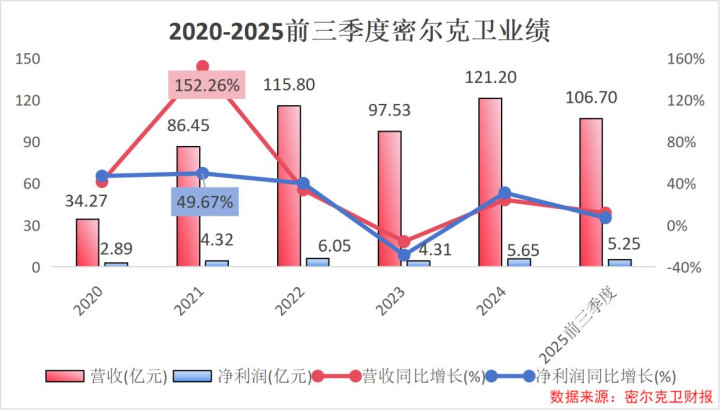

依托“物流+交易”协同优势,公司业绩持续提升,2020到2024年,公司营收翻了近两番,2025年前三季度公司实现营收106.70亿元,净利润5.25亿元。

2024年,负责分销业务的金德龙子公司实现营收15.23亿元,同比大增217%,成为新的增长引擎。

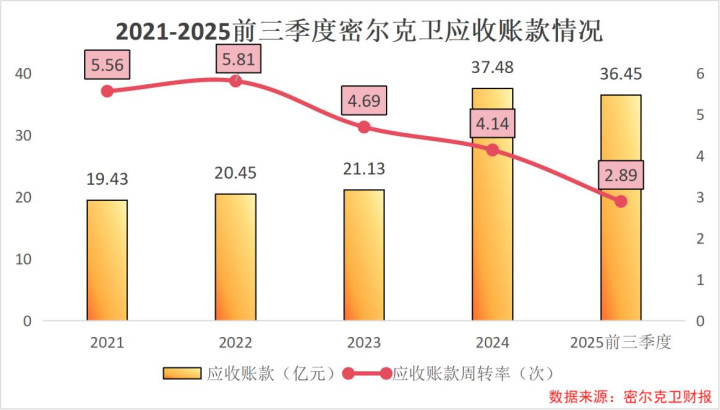

但是,分销业务客户以化工头部企业为主,公司议价权较弱,要给予客户较长信用期,导致应收账款规模持续扩大。

2025年前三季度公司应收款项达到36.45亿元,占全部总资产的18.48%。应收账款周转率从2021年的5.56次下降到2025年前三季度的2.89次,周转次数减半。

高额的应收账款占用了营运资金,长期可能加剧现金流压力。

为此,公司也在积极开拓下游行业市场,将服务领域拓宽至新能源、新材料、智能制造、日化、医药等领域,以应对单一行业的周期性波动。

最后,总结一下。

合同负债的激增,是密尔克卫物贸一体化战略深化推进的结果,反映了市场对公司分销业务的认可,也彰显了“物流+分销”双轮驱动模式的生命力。

从发展逻辑来看,完善的物流网络与优质的客户资源积累,构建起密尔克卫的核心竞争力;分销业务则推动公司商业模式升级,通过多元盈利结构与协同效应提升价值创造能力。

展望未来,随着化工行业周期触底回升与新兴产业需求的持续释放,密尔克卫物贸一体化战略的价值有望进一步显现。

炒股配资合法吗提示:文章来自网络,不代表本站观点。